南方財經(jīng)6月16日新聞發布,光伏(fú)板塊延續近期反彈勢(shì)頭,微導納(nà)米大漲超10%,固德威、斯萊克、鈞達股份、阿特斯大漲超5%。

光大證券研報稱,隨著矽(guī)料供給製約因素的逐步解除,各環節產品價格均持(chí)續下降,光伏產業鏈各環節盈利將迎來重新分配(pèi),在行業競爭格局持續加劇背(bèi)景下具備優勢的企業有望獲得更多的盈利(lì)溢價或更高的市場份額。

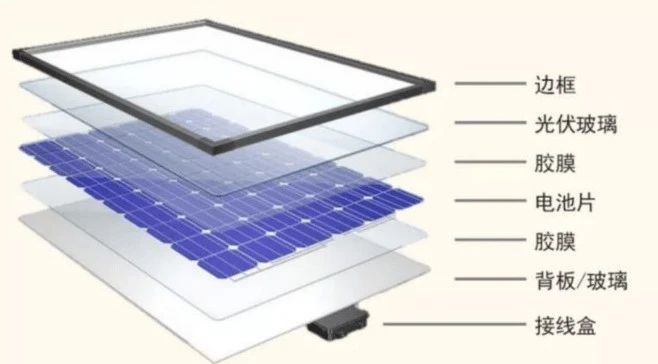

EVA是由乙烯和(hé)乙酸乙烯(VA)兩種單體經反應得(dé)到的共聚物,是繼(jì)HDPE、LDPE、LLDPE之後第四大乙烯係列聚合物,其VA質量分數一般在5%-40%之間(jiān)。

VA含量不(bú)同,其性能及應(yīng)用領域也會發生明顯的變化(huà)。光伏EVA是指VA含量在28%-33%之間的高端EVA樹脂,用於製造光伏組件的封裝膠膜--EVA膠(jiāo)膜。

01產能供給現狀及未來預測

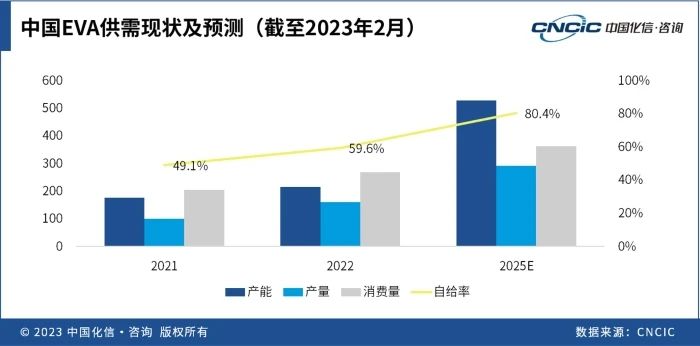

截止目(mù)前國內EVA產能為245萬噸,EVA下遊多集中在光伏膠膜、發泡(鞋材)、電纜、熱熔膠、農膜、塗覆(fù)等領域(yù),其中光伏膠膜占總消費量接近 50%左右(yòu),加(jiā)上發泡和電纜消費量共計占整(zhěng)個消費量的85%。

未來,隨著國內(nèi)EVA產能擴張和品質增強,國內的供應能力將持續提升。若(ruò)規劃新建產能順利投產,2025年國內EVA總產(chǎn)能有(yǒu)望突破500萬噸/年,消費量預計將達到363.2萬噸。屆時(shí)除部分高端應用(yòng)需依賴進(jìn)口外,大部分需求可由國內產能滿足(zú)。

02市場消費現狀及未來預測

2022年,國內EVA的消費量約276.1萬(wàn)噸,其中貢獻(xiàn)最為突(tū)出的(de)下遊應(yīng)用當屬光伏膠膜。2022年光伏膠膜(mó)領域EVA的消費量達到130.3萬噸,同比增(zēng)長約56萬噸,消費占比達到47%,成(chéng)為拉動EVA消費量大幅增長的主要因素。

除光伏外,發泡材料(liào)是EVA消費的第二大領(lǐng)域,作(zuò)為傳統的應(yīng)用領域,EVA主要(yào)應用於生產發泡鞋底。近幾年受全(quán)球鞋材加工業向東南亞轉移等因素的影響,EVA在發泡領域的消費增長動力略有減弱,目(mù)前該領域EVA消費增長點主要集(jí)中於高端(duān)牌號的(de)應用(yòng)。

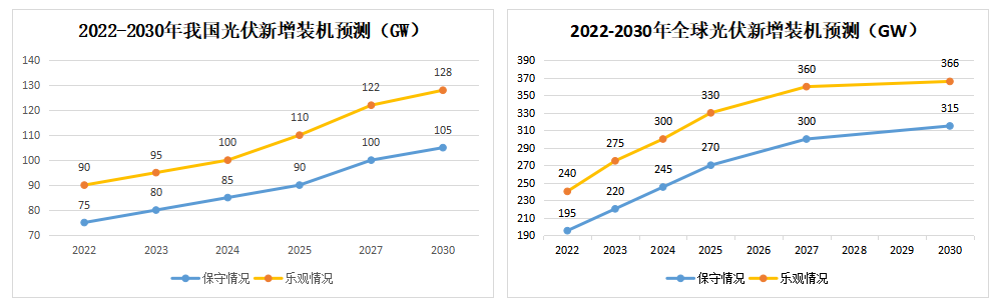

根(gēn)據中國光伏行業(yè)協會數據,2022年全球光伏新增裝機超230GW,同比增長35.3%,創曆史新高。2023年預計全球光伏新增裝機容量有望達到280-330GW左右,仍將快速增長(zhǎng)。

數據來源(yuán):中國光(guāng)伏行業(yè)協會

除光伏領域外,EVA在電纜料中應用(yòng)也表現出良好的增長前景,低煙無鹵阻燃電纜料行業成為EVA樹脂在電線電纜領域的消費增長點。預計到2025年,中國EVA在(zài)電線電纜領域的(de)需(xū)求量將達到約49.4萬噸(dūn),2022-2025年均增長率約6.5%。

預計未來EVA行業仍將處於供需緊(jǐn)平(píng)衡的階段。

數據來源(yuán):中國光伏(fú)行業協會

一直(zhí)以來,高熔指熱熔膠EVA被進口料壟斷,2021年,國內高熔指熱熔膠(jiāo)EVA進口依賴度達78%,且(qiě)價格昂貴。斯爾(ěr)邦通過自主研發(fā),一舉突破高熔指EVA聚合反應穩定控製、設備(bèi)粘連(lián)停車等(děng)多項技術難題,成功將產品熔(róng)指從150g/10min提升至400g/10min,各項關(guān)鍵指標均達(dá)到或優於國際水平,成功打破國外壟斷,填(tián)補產業(yè)空白。斯爾邦成為目前國內唯一實現(xiàn)高熔指EVA穩定(dìng)量產的企業。

目前,秋葵草莓茄子香蕉丝瓜榴莲污在线观看正積極推進建設70萬噸/年(nián)EVA項目(mù),全麵建成投產後(hòu),秋葵草莓茄子香蕉丝瓜榴莲污在线观看EVA產能將突破(pò)百萬噸(dūn),持續助推新能源(yuán)產業發展,助力(lì)國家“雙(shuāng)碳”目標實現。